Deckungsbeitragsrechnung

Der Deckungsbeitrag ist die Differenz zwischen den erzielten Erlösen (Umsatz) und den variablen Kosten. Der Deckungsbeitrag steht zur Deckung der fixen Kosten zur Verfügung (Fixkosten).

Der Deckungsbeitrag (DB) wird auf die Menge (Stückzahl) der Produkte bezogen. Übersteigt der Deckungsbeitrag die Fixkosten, wird ein Unternehmensgewinn erzielt.

Formel für den Deckungsbeitrag:

DB = Erlös – Kosten(var)

Deckungsbeitrag: DB

Variable Kosten: Kosten(var)

Der Deckungsbeitrag pro Produkt (db) wird auch Stückdeckungsbeitrag oder Deckungsspanne genannt.

Formel für den Stückdeckungsbeitrag:

db = Erlös pro Produkt – Kosten(var) pro Produkt

Deckungsbeitrag pro Produkt: db

Die Deckungsbeitragsrechnung hat ihren Ursprung in den dreißiger Jahren. In den USA entwickelte sich die Erkenntnis, dass der Unternehmensgewinn von der Produktionsmenge abhängt. Grund dafür ist der Fixkostenanteil.

Wenn es gelingt mit gleich bleibendem Fixkostenanteil eine größere Menge zu produzieren und zu verkaufen, steigt der Unternehmensgewinn.

Anwendungen

Der Deckungsbeitrag findet Anwendung bei der Deckungsbeitragsrechnung oder bei der Break-Even-Analyse. Die Deckungsbeitragsrechnung wird im nächsten Abschnitt erläutert.

Die Break-Even-Analyse gibt Aufschluss darüber, ab welcher verkauften Stückzahl (Absatzmenge) Gewinne erwirtschaftet werden. Diese Stückzahl nennt man auch Break-Even-Point oder Gewinnschwelle. Jedes zusätzliche verkaufte Produkt erhöht den Unternehmensgewinn. Jedes weniger verkaufte Produkt erhöht die Unternehmensverluste. Voraussetzung für diese einfache Betrachtung ist, dass sich der Verkaufspreis und die Fixkosten mit der Stückzahl nicht ändern.

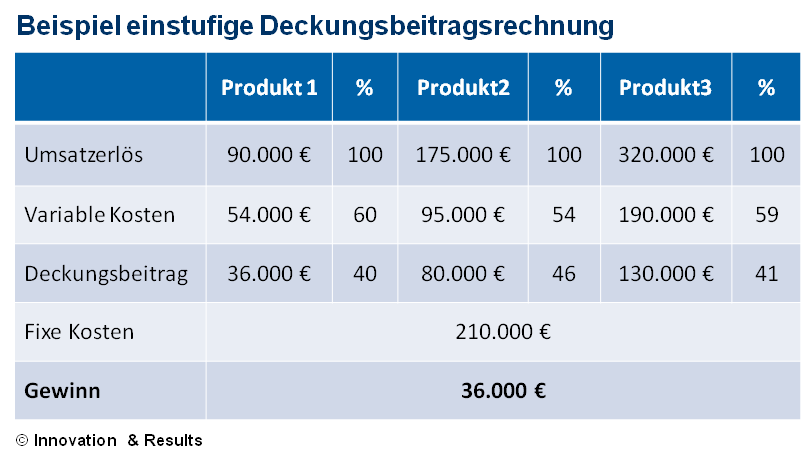

Einstufige Deckungsbeitragsrechnung

Die Deckungsbeitragsrechnung ist ein Verfahren zur Berechnung des Gewinns eines Unternehmens. In der Tabelle auf der rechten Seite ist das am Beispiel der einstufigen Deckungsbeitragsrechnung dargestellt.

Hier Deckungsbeitragsrechnung werden zunächst die aufsummierten Deckungsbeiträge ermittelt. Dann werden die Fixkosten abgezogen. Der gesamte Gewinn in dem Beispiel beträgt: 36.000 €, also 6 % vom Umsatzerlös.

Bei der mehrstufigen Deckungsbeitragsrechnung wird der Fixkostenblock weiter untergliedert und die Kosten den verursachenden Unternehmensbereichen zugeordnet.

Deckungsbeitrag als Entscheidungsgrundlage

In der Regel entscheiden sich Unternehmen für die Produktion eines Produktes, wenn der Deckungsbeitrag positiv ist. In dem Beispiel in der Tabelle „Deckungsbeitragsrechnung“ beträgt der Deckungsbeitrag für Produkt1 36.000 €, für Produkt2 80.000 € und für Produkt3 130.000 €. Alle Produkte erwirtschaften einen positiven Deckungsbeitrag. Der gesamte Deckungsbeitrag in Höhe von 246.000 € übersteigt die Fixkosten in Höhe von 210.000 € um 36.000 €. Der Unternehmensgewinn beträgt also 36.000 €.

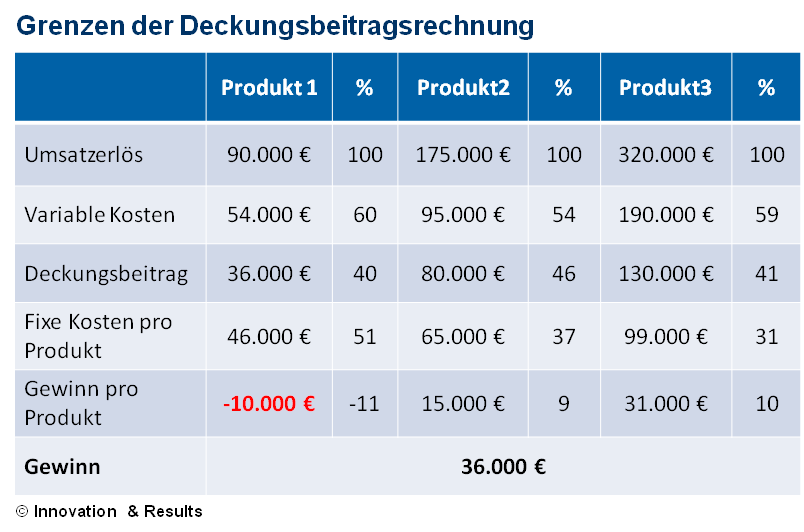

Grenzen der Deckungsbeitragsrechnung

Bei der klassischen Deckungsbeitragsrechnung werden die Fixkosten typischerweise nicht auf die einzelnen Produkte oder Produktgruppen umgerechnet. Es wird davon ausgegangen, dass die Fixkosten sich auf alle Produkte gleich verteilen.

Sobald ein Produkt einen deutlich höheren Fixkostenanteil aufweist als ein anderes Produkt, liefert die Deckungsbeitragsrechnung ein verzerrtes Bild. Die realen Gewinnanteile der einzelnen Produkte stehen dann nicht im Verhältnis zu den Deckungsbeiträgen.

Dieser Zusammenhang ist in der zweiten Tabelle „Gewinn pro Produktgruppe“ dargestellt. Bei Produkt1 übersteigen die anteiligen Fixkosten den Deckungsbeitrag. Die beiden anderen Produkte subventionieren Produkt1. Es ist dringend zu empfehlen, die Kostenanteile auf einzelne Produkte oder Produktgruppen herunter zu brechen. Nur so entsteht Transparenz über die realen Gewinnbeiträge von einzelnen Produktgruppen.

Weitergehende Informationen zu diesem Themenfeld erhalten Sie unter dem Stichwort „Deckungsbeitragsrechnung und Variantenkosten“.

Tabelle: klassische Deckungsbeitragsrechnung

Tabelle: Gewinn pro Produktgruppe

Kostenloser Download:

Excel Tabelle zweistufige Deckungsbeitragsrechnung

Excel Download